- Accueil

- Investissement / Financement / Levée de fonds

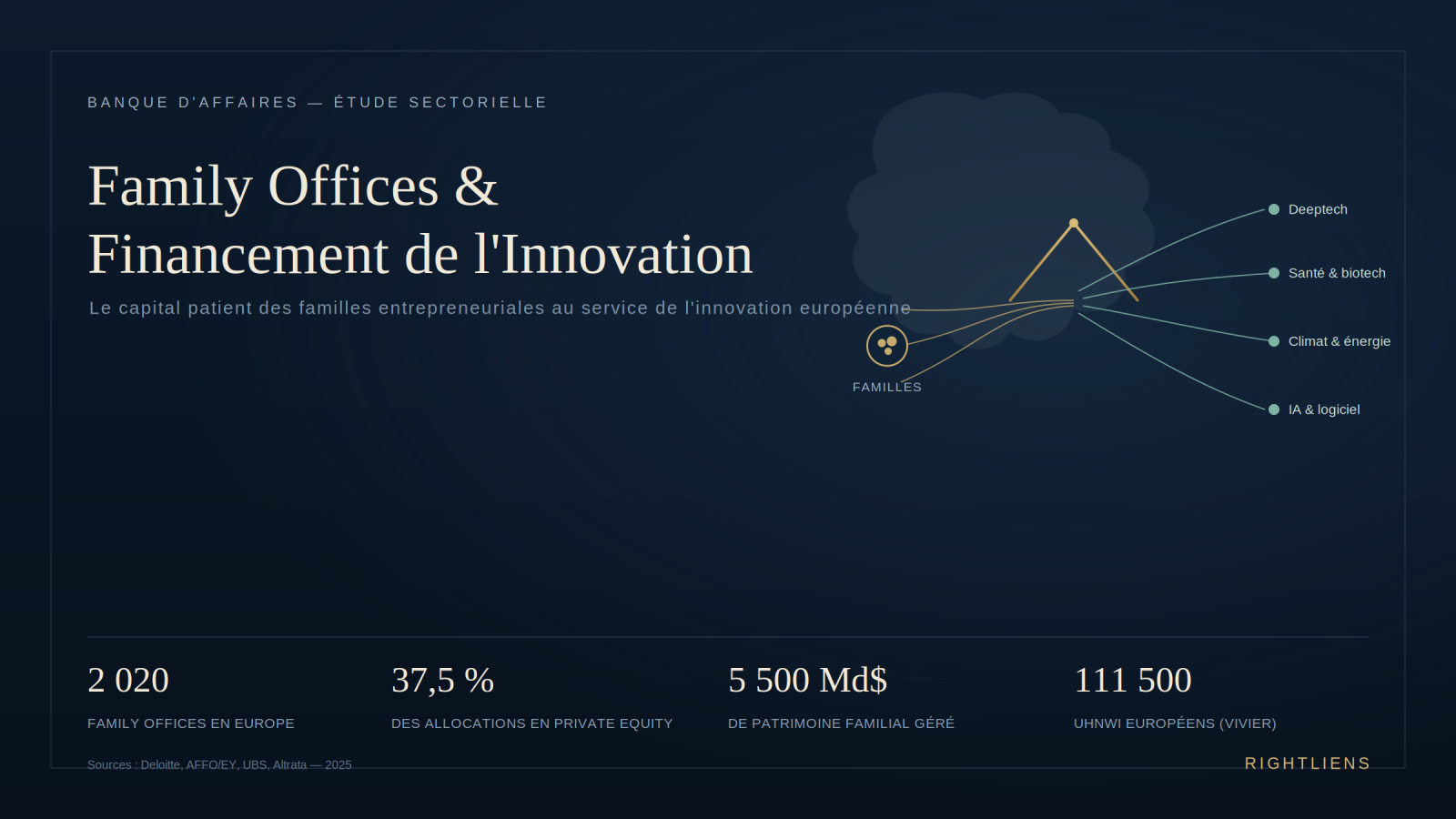

- Les Family Offices en Europe : moteurs discrets du financement de l'innovation

Les Family Offices en Europe : moteurs discrets du financement de l'innovation

Longtemps restés dans l'ombre des grands fonds de capital-investissement, les family offices européens s'imposent aujourd'hui comme des acteurs incontournables du financement de l'innovation. Gestionnaires des patrimoines de familles fortunées, ces structures combinent une puissance financière considérable, un horizon d'investissement long et une grande agilité décisionnelle. Pour les startups, les scale-ups et les fonds d'investissement à la recherche de capitaux patients, comprendre le rôle des family offices est devenu essentiel — et c'est précisément le terrain sur lequel RightLiens accompagne ses clients.

Qu'est-ce qu'un family office ?

Un family office est une structure privée créée pour gérer l'ensemble du patrimoine d'une famille fortunée : investissements financiers, immobilier, transmission, philanthropie et, de plus en plus, participations directes dans des entreprises innovantes. On distingue généralement deux types de structures : le single family office (SFO), dédié à une seule famille, et le multi-family office (MFO), qui mutualise ses services entre plusieurs familles afin de réduire les coûts de gestion.

Un secteur en forte expansion en Europe

Les chiffres confirment l'essor rapide de ce secteur. Selon les estimations publiées par Deloitte dans sa série Family Office Insights, l'Europe compterait aujourd'hui environ 2 020 family offices, contre 3 180 en Amérique du Nord et 2 290 en Asie-Pacifique. À l'échelle mondiale, le nombre de family offices serait passé de 6 130 en 2019 à environ 8 030 aujourd'hui, soit une progression de 31 %, et pourrait dépasser 10 700 structures d'ici 2030.

Cette croissance s'accompagne d'une explosion de la richesse gérée par ces structures. Toujours selon Deloitte, le patrimoine cumulé des familles disposant d'un family office est passé d'environ 3 300 milliards de dollars en 2019 à près de 5 500 milliards de dollars aujourd'hui, soit une hausse de 67 % en cinq ans, avec une projection à 9 500 milliards de dollars d'ici 2030. Le cabinet d'études Mordor Intelligence évalue, pour sa part, le marché mondial des services de family office à 138 milliards de dollars en 2024, avec une croissance annuelle moyenne attendue de 11 % jusqu'en 2029.

En Europe, le réservoir de fortunes susceptibles d'alimenter ce mouvement reste très important : selon le World Ultra Wealth Report 2024-2025 d'Altrata, le continent compte plus de 111 500 individus ultra-fortunés (UHNWI), un vivier en constante expansion de futurs créateurs ou héritiers de family offices.

Une allocation croissante vers le non coté et l'innovation

Le baromètre 2025 de l'Association Française des Family Offices (AFFO), réalisé par EY auprès de 585 familles entre février et avril 2025, illustre concrètement cette dynamique : le private equity représente désormais 37,5 % des allocations des family offices interrogés, en hausse de 15 points par rapport à l'édition précédente. Viennent ensuite l'immobilier d'investissement (12,8 %), la dette cotée ou privée (10,8 %), les placements alternatifs comme l'art, l'or ou les actifs agricoles (9,7 %) et les infrastructures (2,9 %). La même étude souligne que 62 % des family offices interrogés ont accru leurs investissements hors de l'Union européenne, traduisant une recherche accrue de diversification et de performance.

À l'échelle mondiale, le Global Family Office Report 2025 d'UBS, conduit auprès de 317 single family offices dans plus de trente marchés, dresse un tableau légèrement différent mais complémentaire : le private equity y représente en moyenne 21 % des portefeuilles en 2024, l'Europe de l'Ouest concentrant environ un quart des allocations régionales des family offices interrogés, juste derrière l'Amérique du Nord. UBS relève toutefois un ralentissement ponctuel des investissements directs en private equity, lié au coût élevé du financement et au ralentissement des cessions, ce qui pousse certains family offices à privilégier des co-investissements plus sélectifs plutôt que des engagements en fonds traditionnels.

Cette appétence pour le non coté trouve une justification de performance concrète en France : selon l'étude annuelle de France Invest, le capital-investissement français affiche une performance nette annualisée de 12,7 % sur dix ans à fin 2024, contre 8,9 % pour le CAC 40 sur la même période, le segment du capital-transmission atteignant même 14,5 % net annualisé.

Un capital patient, complémentaire aux fonds traditionnels

La spécificité des family offices réside dans la nature de leur capital. Contrairement aux fonds de venture capital ou de private equity, soumis à des cycles de levée et de sortie contraints par leurs propres souscripteurs (les limited partners), les family offices investissent leurs fonds propres. Cette absence de pression temporelle leur permet d'adopter un horizon d'investissement beaucoup plus long, souvent supérieur à dix ans, ce qui correspond parfaitement aux besoins des entreprises innovantes dont la rentabilité ne se matérialise qu'après plusieurs années de développement technologique ou commercial.

Cette flexibilité se traduit aussi par une plus grande tolérance au risque sur certains segments, notamment les deeptech, les biotechnologies ou les technologies climatiques. Le baromètre AFFO/EY 2025 confirme d'ailleurs que les family offices interrogés se déclarent particulièrement attentifs aux thématiques de la santé, de l'électrification et de l'intelligence artificielle générative, des secteurs qui concentrent une part croissante des opérations d'investissement direct.

Une montée en puissance dans le capital-innovation européen

Plusieurs facteurs structurels expliquent cette réallocation vers les actifs non cotés et l'innovation : la recherche de rendements décorrélés des marchés cotés, l'arrivée d'une nouvelle génération de dirigeants de family offices issue elle-même du monde entrepreneurial et technologique, et la multiplication des plateformes de co-investissement qui facilitent l'accès direct à des opportunités auparavant réservées aux fonds institutionnels.

Cette dynamique profite particulièrement aux levées de série B et C, aux tours de financement de croissance, ainsi qu'aux opérations de capital-transmission dans des secteurs technologiques matures. Les family offices interviennent également de plus en plus en amont, dans des tours de seed ou de série A à fort contenu technologique, lorsque la thèse d'investissement correspond aux convictions sectorielles de la famille.

Des partenaires stratégiques, pas seulement financiers

Au-delà du financement, les family offices apportent souvent une valeur ajoutée stratégique aux entreprises dans lesquelles ils investissent. Beaucoup sont adossés à des familles entrepreneuriales qui ont elles-mêmes bâti et dirigé des groupes industriels ou technologiques. Elles peuvent ainsi mettre à disposition leur réseau commercial, leur expérience opérationnelle, leur connaissance des marchés internationaux ou faciliter des partenariats industriels — un positionnement de partenaire de long terme qui constitue un atout différenciant majeur pour les fondateurs en quête de stabilité actionnariale autant que de capitaux.

Les défis d'accès pour les entrepreneurs

Si les family offices représentent une source de financement précieuse, leur accès reste relativement opaque comparé aux fonds de capital-risque traditionnels. La plupart d'entre eux ne communiquent pas publiquement sur leurs thèses d'investissement et privilégient des opportunités identifiées via leur réseau personnel, des banquiers d'affaires de confiance ou des family offices pairs avec lesquels ils co-investissent régulièrement. C'est précisément ce maillage relationnel qui rend l'accompagnement par une banque d'affaires spécialisée si déterminant pour identifier le bon family office, au bon moment du développement de l'entreprise.

Perspectives pour l'écosystème européen de l'innovation

À mesure qu'une nouvelle génération de dirigeants prend les rênes de structures historiquement plus conservatrices, le rôle des family offices dans le financement de l'innovation européenne devrait continuer de s'affirmer. L'émergence de hubs technologiques compétitifs à Paris, Berlin, Londres, Stockholm ou Milan, combinée à une volonté politique européenne de renforcer la souveraineté technologique du continent, crée un contexte favorable à cette dynamique.

Chez RightLiens, nous accompagnons dirigeants, fondateurs et investisseurs dans l'identification, la structuration et la négociation de leurs opérations de financement, en mobilisant notre connaissance approfondie de l'écosystème des family offices européens et de leurs critères d'investissement.

Sources :

- Deloitte Private, Family Office Insights Series — Defining the Family Office Landscape, 2025

- AFFO / EY, 10e Baromètre des Family Offices, juin 2025 (enquête auprès de 585 familles, février-avril 2025)

- UBS, Global Family Office Report 2025, mai 2025 (enquête auprès de 317 single family offices)

- France Invest, Étude de performance nette du capital-investissement, juin 2025

- Altrata, World Ultra Wealth Report 2024-2025

- Mordor Intelligence, Global Family Offices Industry Report, 2024

Funding of NGOs and Foundations in Europe: Mechanisms, Stakeholders and Perspectives

Investissement sur le marché de la santé avec une PME en phase de développement ou de transmission